УОРГ

УОРГ – устройство ограничения расхода газа в стальном сварном корпусе и с фланцевым соединением (по ГОСТ 12820-80), предназначенное для ограничения (регулирования) расхода газа различным потребителям. Вид климатического исполнения — УХЛ 1 ГОСТ 15150-69, но для температуры окружающей среды от −40 до +50 °С. Рабочая среда — природный газ (по ГОСТ 5542-87). Рабочее давление — 0,6 МПа. Ду, мм — 100; 150; 200; 250; 300; 350; 400; 500.

Технические характеристики:

| Условное обозначение | L, мм | Масса, кг |

|---|---|---|

| УОРГ 100 | 190 | 12,6 |

| УОРГ 150 | 210 | 18,6 |

| УОРГ 200 | 230 | 27,1 |

| УОРГ 250 | 250 | 37,6 |

| УОРГ 300 | 270 | 56,5 |

| УОРГ 350 | 290 | |

| УОРГ 400 | 310 | 93,2 |

| УОРГ 500 | 350 | 151,2 |

Устройство (см. рисунок) состоит из следующих основных частей: корпуса 1, диска 2, маховика 3, втулок 4, 6, 8, 13, 14, фланца 5, шайбы 7, прокладки 9, заглушки 10, валов 11, 12, плиты 15. Ограничение и регулирование расхода газа осуществляется путем перекрытия проходного сечения корпуса 1 диском 2, установленным на заданный угол закрытия. Поворот диска 2 производится поворотным механизмом. На лимбе корпуса 1 нанесены отметки через каждые 10° и обозначены цифрами от 0 до 9. Цифра 0 соответствует полностью открытому устройству (0°), 9 — закрытому (90°). Во избежание самопроизвольного изменения угла закрытия положение диска фиксируется при помощи стопора на червячной паре поворотного механизма.

Устройство ограничения расхода газа УОРГ:

1 — корпус; 2 — диск; 3 — маховик; 4, 6, 8, 13, 14 — втулки; 5 — фланец; 7 — шайба; 9 — прокладка; 10 — заглушка; 11, 12 — валы; 15 — плита.

gazpgo.ru

Калькулятор самогонщика онлайн: расчет важных параметров

Перед вами несколько простых калькуляторов, рассчитывающих важные для самогоноварения параметры. Эти сервисы будут полезны как опытным, так начинающим винокурам. Они экономят время, избавляя от необходимости делать вычисления вручную.

Калькулятор разбавления спирта водой

Определяет количество воды, которое нужно добавить для получения спирта заданной крепости.

Идет подсчет…

Введите слева исходные данные

Для получения после разбавления,

нужно добавить воды

Калькулятор смешивания двух спиртосодержащих жидкостей

Позволяет рассчитать крепость, объем и вес смеси из двух спиртосодержащих жидкостей при указанной температуре. Калькулятор может использоваться и для расчета параметров разбавления самогона водой, для этого достаточно задать крепость воды равной нулю.

Идет подсчет…

Введите слева исходные данные

Расчет параметров сахарной браги

Калькулятор определяет правильные пропорции браги и максимально возможное содержание спирта в ней после окончания брожения.

Внимание! Учитывайте толерантность (концентрацию спирта в браге, при которой дрожжи погибают) своего штамма дрожжей! Для большинства штаммов этот показатель не превышает 16%.

Идет подсчет…

Введите слева исходные данные

На выходе получится брага с содержанием и удельной плотностью

Потребуется

Замена сахара глюкозой или фруктозой

После брожения из глюкозы или фруктозы получается на 5% меньше спирта, чем из сахарозы, но более высокого качества. Калькулятор рассчитывает, сколько нужно глюкозы, чтобы выход самогона был как с 1 кг сахара.

Идет подсчет…

Введите слева исходные данные

Вам потребуется кг глюкозы (фруктозы)

Спирт в браге до и после брожения

Для рефрактометра со шкалой Brix Wort SG.

Калькулятор рассчитывает, насколько эффективным было брожение (переработали ли дрожжи весь сахар в спирт).

Идет подсчет…

Введите слева исходные данные

На выходе получится сусло с содержанием

Калькулятор дистилляции до воды

Ориентируясь по объему браги и содержанию в ней спирта, сервис рассчитывает предполагаемый выход самогона и объем барды в перегонном кубе, который останется после дистилляции.

Идет подсчет…

Введите слева исходные данные

На выходе должно получиться собранного дистиллята

и барды в кубе

Калькулятор чистого спирта и отбора голов

Рассчитывает количество спирта в дистилляте первой перегонки и определяет объем «голов» в зависимости от указанного процента. Крепость напитка желательно измерять при температуре 20 °C.

Идет подсчет…

Введите слева исходные данные

Оптимальная кислотность сусла

Среда кислотностью 4,0-4,5 рН помогает брожению и препятствует развитию нежелательных бактерий. Коррекцию сусла делают перед внесением дрожжей. Для этого можно использовать лимонную кислоту или сок (5 грамм кислоты эквивалентно соку одного среднего лимона). Для определения начальной кислотности сусла нужен хотя бы самый простой pH-метр.

Идет подсчет…

Введите слева исходные данные

Для разведения понадобится всего кислоты, т.е. на один литр.

Коррекция показаний ареометра в зависимости от температуры

Замерять крепость самогона (дистиллята) нужно строго при температуре 20 °C, иначе ареометр покажет неправильное значение, таков физический принцип его работы. Калькулятор позволяет узнать реальную крепость при другой температуре самогона.

Идет подсчет…

Введите слева исходные данные

Реальная крепость: % (об.)

На данный момент лучшим калькулятором для самогонщиков в виде приложения для операционных систем семейства «Windows» является программа авторства Rudy, которая распространяется бесплатно. Скачать CalcSam v4.3.

alcofan.com

формула и расчет в Excel и интерпретация результатов

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

exceltable.com

Подсчет вознаграждения за руководство дистрибьютора, в структуре которого есть дистрибьютор TIANSHI.

Внимание: все примеры расчёта вознаграждений основываются исключительно на ЛТ и ГТ дистрибьюторов, указанных на схемах. Вы должны понимать, что в реальности дистрибьюторы получают вознаграждения от каждого ЛТ дистрибьютора своей сети, если этот ЛТ не перекрыт дистрибьютором, равным Вам по степени.

Примеры расчёта вознаграждений дистрибьюторов, в структуре которых есть дистрибьюторы TIANSHI.

Подсчёт группового вознаграждения дистрибьютора, в структуре которого есть дистрибьютор TIANSHI.

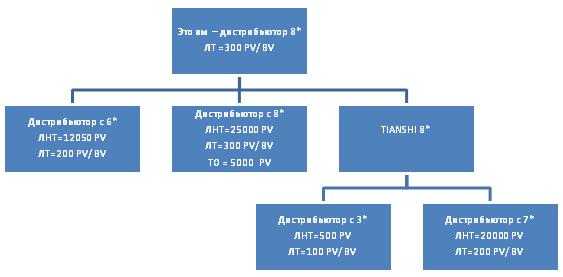

Схема 1.

Пояснение: ваш прямой товарооборот за текущий месяц = ваш ЛТ (300 PV)

Ваше прямое вознаграждение = прямой товарооборот (300 PV/ ВV) *38%= 114 PV

Ваше групповое вознаграждение в данном случае с дистрибьютора 6*равно: ваше прямое вознаграждение как дистрибьютора 8* (38%) — прямое вознаграждение дистрибьютора 6* (27%) = 11%

Ваше групповое вознаграждение с дистрибьютора 6* равно = косвенный товарооборот с дистрибьютора 6* (200 PV/ ВV) *11% = 22 PV

С дистрибьютора 8* вы вознаграждение не получаете, так как он равен вам по статусу.

Т. к., ещё один дистрибьютор 8* является терминированным TIANSHI, Вы вместо него получаете групповое вознаграждение от ЛТ дистрибьютора 3* и ЛТ дистрибьютора 7*.

Ваше групповое вознаграждение с дистрибьютора 3*равно: ваше прямое вознаграждение как дистрибьютора 8* (38%) — прямое вознаграждение дистрибьютора 3* (15%) = 23%

Ваше групповое вознаграждение с ЛТ дистрибьютора 3* равно = косвенный товарооборот с дистрибьютора 3* (100 PV/) *23% = 23 PV

Ваше групповое вознаграждение с дистрибьютора 7*равно: ваше прямое вознаграждение как дистрибьютора 8* (38%) — прямое вознаграждение дистрибьютора 7* (32%) = 6%

Ваше групповое вознаграждение с ЛТ дистрибьютора 7* равно = косвенный товарооборот с дистрибьютора 7* (200 PV/) *6% = 12 PV

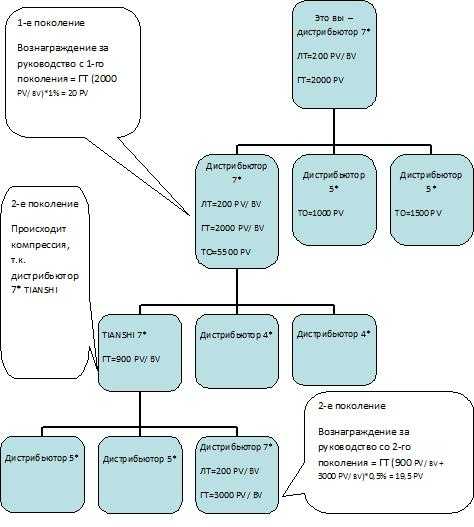

Подсчет вознаграждения за руководство дистрибьютора, в структуре которого есть дистрибьютор TIANSHI.

Схема 2.

Схема 2.

Вы, как дистрибьютор 7*, можете получать вознаграждение с пяти поколений, в зависимости от того, есть у вас активные ветки или нет.

У вас есть 1 активная ветка — ТО сети дистрибьютора 7* = 5500 PV. Значит, исходя из формулы «N+1», где “N” – количество активных веток, вы можете получать вознаграждение только с 2-х поколений.

В вашей сети есть 3 поколения дистрибьюторов с равной вам степенью, но дистрибьютор во втором поколении является терминированным дистрибьютором TIANSHI и поэтому произойдёт компрессия нестандартных звеньев. Расчёт представлен на схеме 2.

Т. е., при наличии в вашей структуре дистрибьютора TIANSHI равной вам степени, его ГТ, независимо от его величины, добавляется к ГТ следующего квалифицированного нижестоящего дистрибьютора равной вам степени, если такой имеется. И уже из суммы ГТ двух дистрибьютором высчитывается соответствующий %. При этом, вы опускаетесь на столько поколений вниз, сколько поколений дистрибьюторов TIANSHI равной вам степени есть в вашей сети.

Посмотрите, как рассчитывалось бы вознаграждение за руководство, если бы в структуре, представленной на схеме 2, не было бы дистрибьютора TIANSHI. Исходные данные те же.

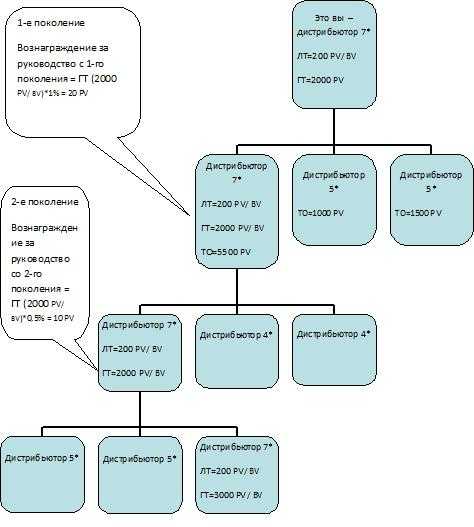

Схема 3.

Схема 3.

У вас есть 1 активная ветка — ТО сети дистрибьютора 7* = 5500 PV. Значит, исходя из формулы «N+1», где “N” – количество активных веток, вы можете получать вознаграждение только с 2-х поколений. Оба поколения квалифицированные (условия ЛТ и ГТ соблюдены). Расчет на схеме 3.

P.S. Друзья, если Вы хотите приобрести земельный участок под строительство, то всю необходимую информацию Вы сможете найти на сайте zkvadrat.ru

Читайте также:

Поделитесь статьей с друзьями в социальных сетях:

igorkovalenko.com

NPV формула расчета пример. NPV инвестиционного проекта

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

Где:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

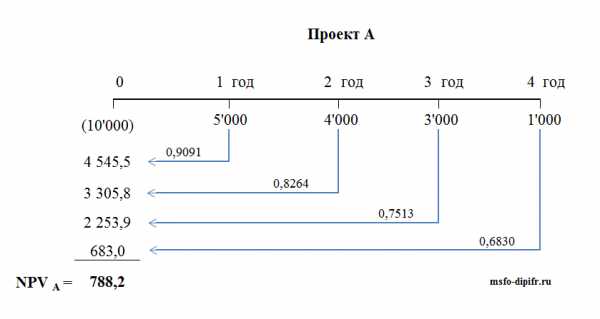

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

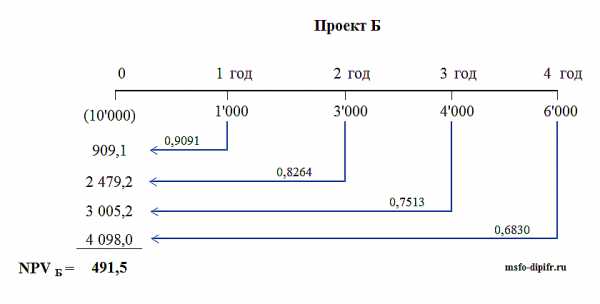

Точно таким же образом рассчитывается NPV для проекта Б.

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

ЧИТАЙТЕ ТАКЖЕ: Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

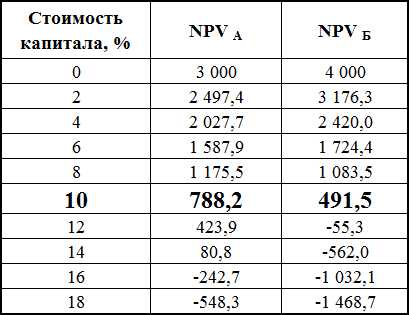

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

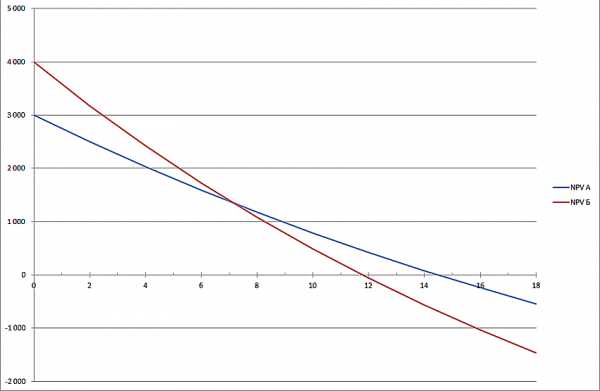

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

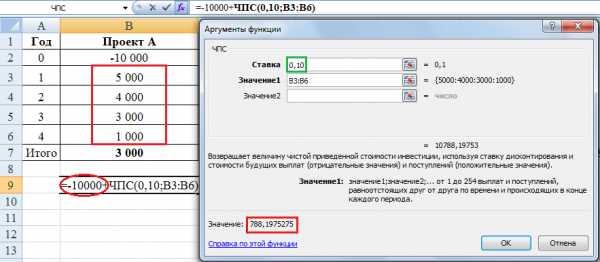

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

Вернуться на главную страницу

msfo-dipifr.ru